퀀트 투자 / Weekend Effect(주말효과) 검증하기 - 주식시장 가설 검증, 삼성전자 주말효과, 주식 기술적 분석, 요일별 수익률, 주식 파이썬 코딩

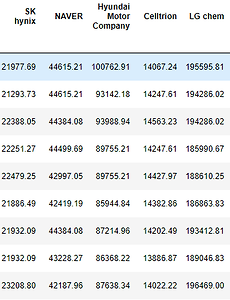

Weekend Effect(주말효과) : 주식시장에서 월요일에 평균 수익률이 낮고, 주말인 금요일에 평균 수익률이 높게 나타난다는 효과. 정보효과 가설에 입각해 기업의 나쁜 정보가 있을 때, 기업이 의도적으로 해당 정보를 폐장 이후에 발표하므로 월요일의 수익률이 특히 낮다는 가설이다. 윗 가설이 맞다면 주가는 요일 별 계절성을 띌 것이다. 따라서 해당 가설이 맞는 지 직접 검증해 보자. 종목은 삼성전자, SK하이닉스, 네이버, 현대차, 셀트리온, LG화학, 포스코, 신한지주, SK텔레콤, 카카오를 선정했다. 제조업 그리고 IT 위주로 선정했다. 파이썬으로 코딩했으며, yahoo finance api를 활용해서 10년 치 데이터를 제공 받았다. 이를 정규화 과정을 거친 후, 요일 별 수익률을 구했다. 윗 ..

2020. 2. 17.

퀀트 투자 / Weekend Effect(주말효과) 검증하기 - 주식시장 가설 검증, 삼성전자 주말효과, 주식 기술적 분석, 요일별 수익률, 주식 파이썬 코딩

Weekend Effect(주말효과) : 주식시장에서 월요일에 평균 수익률이 낮고, 주말인 금요일에 평균 수익률이 높게 나타난다는 효과. 정보효과 가설에 입각해 기업의 나쁜 정보가 있을 때, 기업이 의도적으로 해당 정보를 폐장 이후에 발표하므로 월요일의 수익률이 특히 낮다는 가설이다. 윗 가설이 맞다면 주가는 요일 별 계절성을 띌 것이다. 따라서 해당 가설이 맞는 지 직접 검증해 보자. 종목은 삼성전자, SK하이닉스, 네이버, 현대차, 셀트리온, LG화학, 포스코, 신한지주, SK텔레콤, 카카오를 선정했다. 제조업 그리고 IT 위주로 선정했다. 파이썬으로 코딩했으며, yahoo finance api를 활용해서 10년 치 데이터를 제공 받았다. 이를 정규화 과정을 거친 후, 요일 별 수익률을 구했다. 윗 ..

2020. 2. 17.