VaR 개요

VaR(Value at Risk): 자산 포트폴리오의 특정 기간 동안의 손실 위험을 변동성에 기반해 측정한 '최대예상손실액'. 조건이 주어질 때 발생할 수 있는 최대 손실 가능액이다.

특정 기업이 '위험'을 겪고 살아남을 수 있을지를 '숫자'로 표현하기 위해서 사용된다.

𝑝=ℙ[X>𝑉𝑎𝑅]=1−𝐹(𝑉𝑎𝑅) 과 같이 계산될 수 있다.

VaR에 영향을 끼치는 요소로는 1. 확률 2. 듀레이션 3. 포트폴리오의 분포 4. MTM 이 있다.

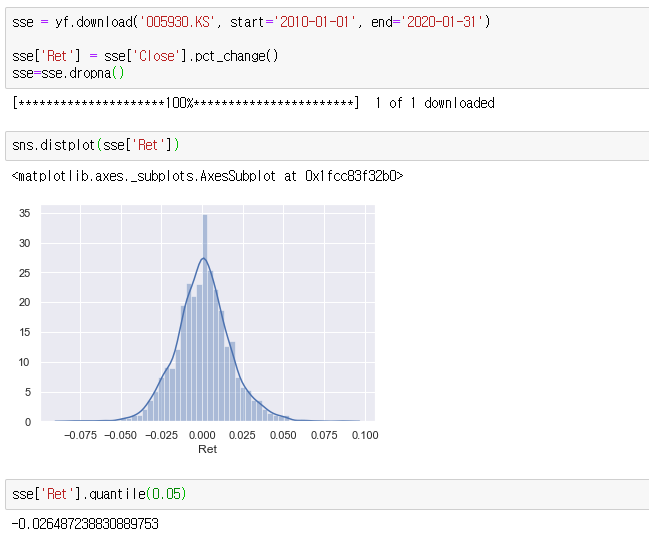

Historical VaR를 구해보자

삼성전자의 역사적 데이터를 바탕으로 VaR을 구했다. 기간은 2010년 1월 1일부터 2020년 1월 31일까지로 설정했다.

이 값을 해석하면 다음과 같다

VaR(5%)는 95%의 신뢰도로 투자금의 손해가 2.65%를 넘지 않을 것이라고 예측된다는 것을 의미한다. 말이 조금 복잡한데, 예를 들어 당신이 삼성전자에 100만 원을 투자했다면, 95%의 신뢰구간에서 오늘 하루 동안 당신의 손실은 26,480원을 넘지 않을 것이다. 신뢰구간은 quantile(x)에 들어갈 수를 선택해서 조정할 수 있다.

단, 이 경우 하루 동안의 VaR만 계산해준다. n일 동안의 값을 계산하기 위해선 √n을 곱해주면 된다.

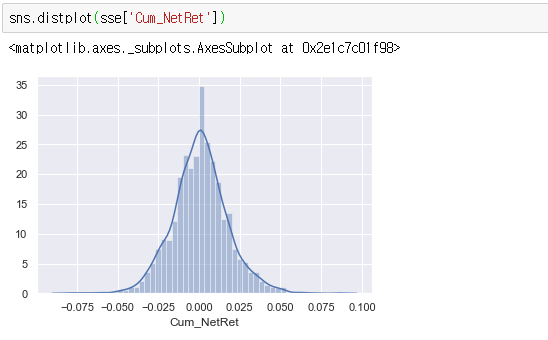

누적 수익률의 Historical VaR 구하기

역사적 데이터를 기반으로 VaR을 구한다는 측면에서 위 방식과 동일하지만, 단순 수익률이 아닌 누적 수익률을 바탕으로 VaR를 구해보자.

위 해석과 동일하게 가정했을 때, VaR(5%)이 26,490원으로 조금 더 큼을 확인할 수 있다.

추가적으로, 만일 데이터가 정규분포를 띈다면 Gaussian VaR을 측정하면 된다.

그리고 랜덤 쇼크를 이용해서 일상의 데이터를 따라한 Monte Carlo Simulation VaR도 측정 가능하다.

위 두 가지 VaR은 다음에 계산할 예정이다.

'투자 > 퀀트' 카테고리의 다른 글

| Time Series 2: 시계열 모형 소개 (1) | 2020.05.11 |

|---|---|

| Time Series 1: Stationary(정상성) vs. Non-Stationary(비정상성) (0) | 2020.04.26 |

| Efficient Frontier와 Capital Market Line 그리기 (2) | 2020.03.18 |

| CAPM α 와 β 구하기 (0) | 2020.03.10 |

| 퀀트 투자 / Weekend Effect(주말효과) 검증하기 - 주식시장 가설 검증, 삼성전자 주말효과, 주식 기술적 분석, 요일별 수익률, 주식 파이썬 코딩 (0) | 2020.02.17 |

댓글