*해당 게시글은 2022.06.16 파이썬 금융코드 작성본을 업로드한 게시글입니다.

[평균, 분산, 표준편차]

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

|

nums = [1,2,3,4,5]

#평균

avg = sum(nums)/len(nums)

#각숫자 - 평균의 제곱

sumsquare = sum((n-avg)**2 for n in nums)

#분산

var = sumsquare/(len(nums)-1)

#표준편차

import math

sd = math.sqrt(var)

print(sd)

|

cs |

[matplotlib 이용한 정규분포]

|

1

2

3

4

5

6

7

8

9

10

11

12

13

|

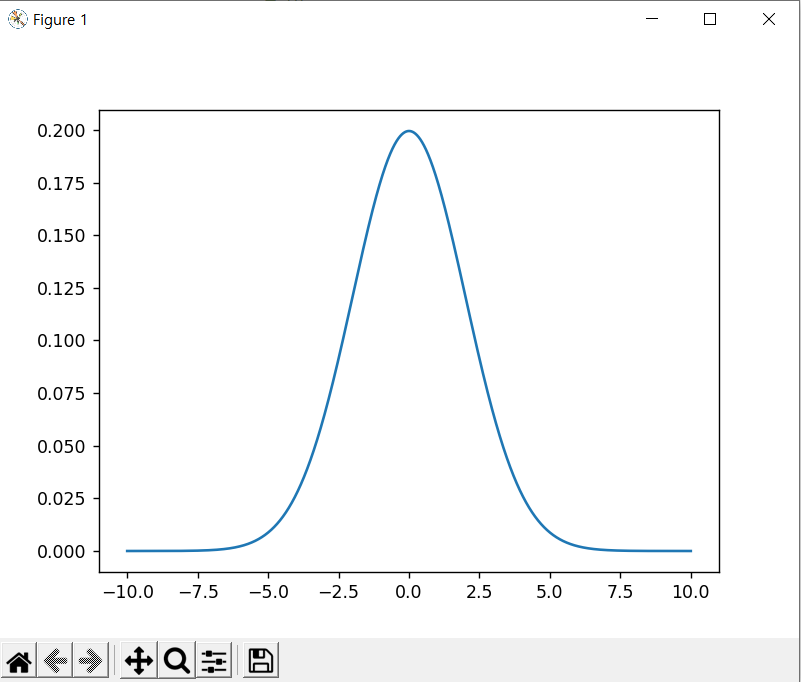

# matplotlib을 이용한 -10 ~ 10 사이에서 평균이 0, 표준편차가 2인 정규분포

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import norm

# x축은 -10에서 10사이에서 0.001 간격으로 설정

x_axis = np.arange(-10,10,0.001)

# 평균 = 0, 표준편차 =2 인 정규분포

plt.plot(x_axis, norm.pdf(x_axis,0,2))

plt.show()

|

cs |

[numpy를 이용한 표준편차, 공분산, 상관계수 구하기]

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

|

#공분산과 상관계수

#상관계수는 공분산과 두 변수의 표준편차곱 간의 비율이다. 그렇기 -1~1만 나온다.

import numpy as np

x=np.array[41,43,38,37]

y=np.array[61,63,56,55]

#표준편차 구하기

x_std = np.std(x)

y_std = np.std(y)

#공분산 구하기

cov = np.cov(x,y)[0][1]

#상관계수 구하기

corr = np.corrcoef(x,y)[0,1]

print(x_std)

print(y_std)

print(cov)

print(corr)

|

cs |

'투자 > 퀀트' 카테고리의 다른 글

| 퀀트, 파이썬 / 삼성전자와 필라델피아 반도체지수의 상관관계 구하기 / numpy, pandas 사용 (0) | 2022.06.17 |

|---|---|

| 퀀트, 파이썬 / 기초코드 저장소(3) / numpy 이용해서 MMD 구해보기 (0) | 2022.06.16 |

| 퀀트, 파이썬 / 기초코드 저장소(1) / Numpy -financial, numpy (npv, irr, 기하평균, 산술평균, 기댓값, 가중평균) (0) | 2022.06.16 |

| 파이썬, 구글 코랩 / 퀀들(Quandl)로 금 가격 데이터 추출 (0) | 2021.08.02 |

| 파이썬, 구글 코랩 / 야후 파이낸스로 주식 수익률 계산 (0) | 2021.07.12 |

댓글